L’investissement responsable a transformé le paysage immobilier. Les critères ESG, longtemps réservés aux marchés financiers, s’imposent désormais dans l’évaluation immobilière. Cette évolution répond à une triple nécessité : l’urgence climatique, la demande croissante des investisseurs institutionnels et un cadre réglementaire européen d’une ampleur sans précédent — taxonomie, CSRD, SFDR. Pour l’expert immobilier, ignorer ces critères revient à produire une évaluation incomplète et contestable.

L’émergence de la finance durable dans l’immobilier

L’investissement responsable a connu une croissance exponentielle au cours de la dernière décennie. Les critères ESG se sont progressivement imposés dans tous les secteurs de l’économie — et particulièrement dans l’immobilier, qui concentre une part considérable des enjeux environnementaux.

De la valeur verte à la valeur ESG

La valeur verte, centrée sur la performance énergétique (DPE), constitue le premier niveau d’intégration des enjeux environnementaux. La valeur ESG va bien au-delà : elle intègre l’ensemble des dimensions de la durabilité — émissions carbone, biodiversité, confort des occupants, accessibilité, transparence de la gestion, conformité réglementaire.

Pour l’expert immobilier, cette évolution impose une refonte des pratiques d’évaluation afin d’intégrer ces nouveaux critères extra-financiers, désormais consacrés par les normes professionnelles européennes et nationales.

Les trois piliers ESG appliqués à l’immobilier

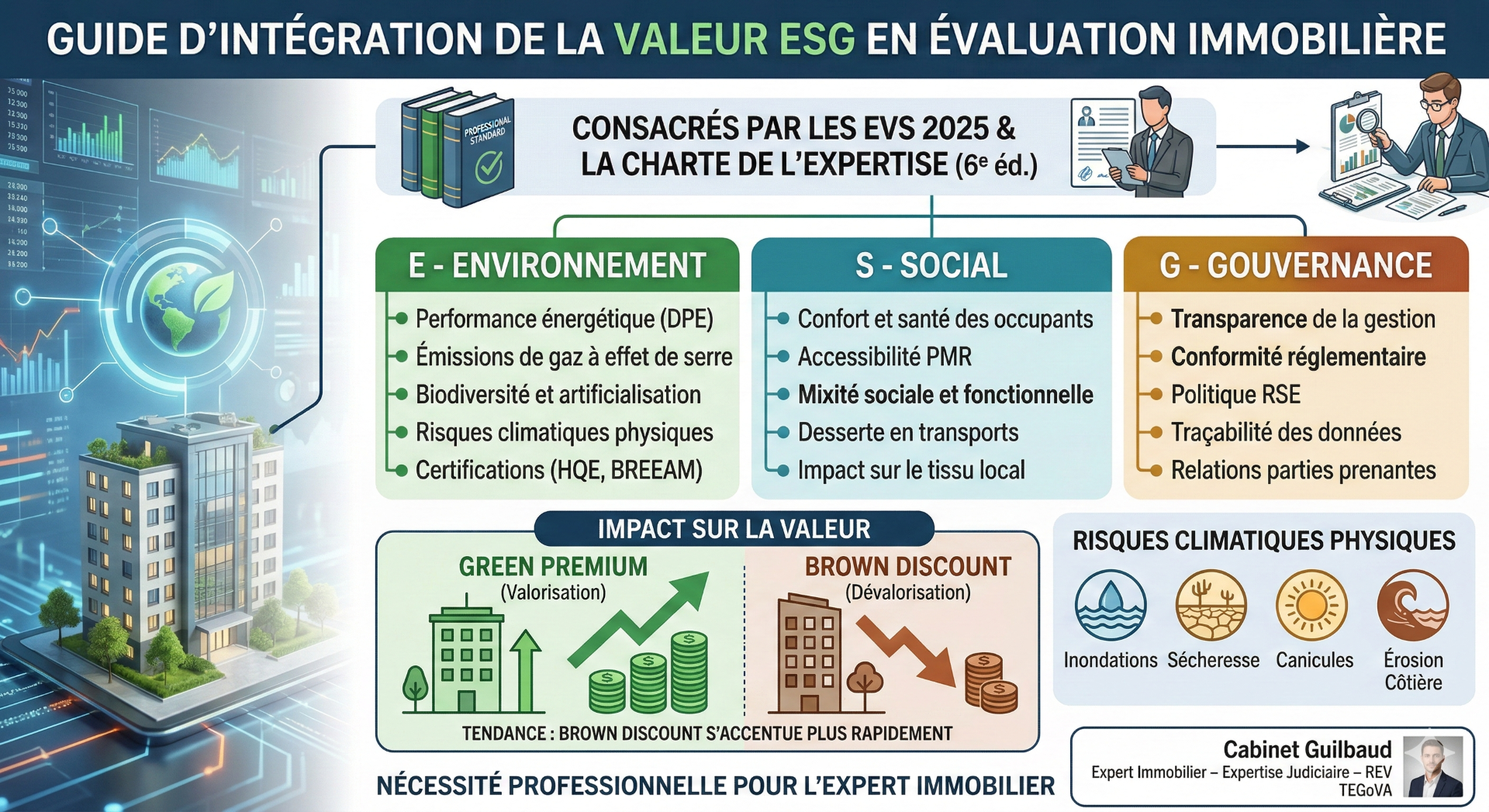

Les critères ESG constituent les trois piliers de l’analyse extra-financière permettant d’évaluer la durabilité et l’impact éthique d’un investissement immobilier.

🌿 Environnemental

- Performance énergétique (DPE)

- Émissions de gaz à effet de serre

- Gestion de l’eau et des déchets

- Biodiversité et artificialisation

- Risques climatiques physiques

- Certifications (HQE, BREEAM, LEED)

⚖️ Gouvernance

- Transparence de la gestion

- Conformité réglementaire

- Politique RSE du propriétaire

- Traçabilité des données

- Relations avec les parties prenantes

- Reporting extra-financier

Valeur verte vs. valeur ESG

| Critère | Valeur verte | Valeur ESG |

|---|---|---|

| Périmètre | Performance énergétique | Environnement, Social, Gouvernance |

| Indicateur | DPE (classe énergie) | Score ESG multidimensionnel |

| Cadre normatif | Charte (Titre IV) | EVS 2025 Part VI + Charte 6e éd. |

| Approche | Technique / énergétique | Holistique / extra-financière |

| Public cible | Tout marché | Investisseurs institutionnels, SCPI, OPCI |

Cadre réglementaire européen et national

La taxonomie européenne

Le Règlement (UE) 2020/852 établit une classification des activités économiques durables sur le plan environnemental. Pour le secteur immobilier, trois activités sont directement concernées : la construction de bâtiments neufs, la rénovation de bâtiments existants et l’acquisition/propriété de bâtiments. L’alignement taxonomique constitue un critère d’attractivité croissant auprès des investisseurs institutionnels.

Les réglementations de reporting

Le règlement SFDR impose aux acteurs financiers des obligations de transparence sur l’intégration des risques de durabilité. Il distingue trois catégories : Article 6 (sans objectif de durabilité), Article 8 (promotion de caractéristiques ESG) et Article 9 (objectif d’investissement durable).

Applicable progressivement depuis janvier 2024, la directive CSRD impose aux entreprises concernées de publier des informations normalisées sur leur performance ESG selon les normes ESRS (European Sustainability Reporting Standards).

Le décret tertiaire

Le Dispositif Éco Énergie Tertiaire (DEET) impose aux bâtiments tertiaires de plus de 1 000 m² des objectifs ambitieux et progressifs de réduction de la consommation énergétique :

–40%

par rapport à l’année de référence

–50%

de consommation énergétique

–60%

objectif de neutralité carbone

Intégration dans les EVS 2025 et la Charte de l’Expertise

Les European Valuation Standards (EVS) 2025

La 10e édition des EVS, publiée par TEGoVA, consacre une Partie VI entièrement dédiée à « Valuation and Sustainability ». Cette partie a été profondément révisée pour intégrer les évolutions du Pacte vert européen.

L’EVS 6 détaille la méthodologie pour déterminer la valeur de marché dans le contexte de rénovation obligatoire du parc immobilier. Elle impose quatre exigences clés à l’expert :

- Identification des caractéristiques de durabilité du bien évalué

- Analyse des risques climatiques physiques et de transition

- Évaluation de l’alignement avec la taxonomie européenne

- Application d’une approche résiduelle pour les biens énergivores

La 6e édition de la Charte de l’Expertise

Signée le 4 novembre 2025 par 17 organisations professionnelles, la 6e édition de la Charte intègre pleinement les enjeux ESG. Son Titre IV « Données environnementales et durabilité » structure l’approche expertale en imposant la prise en compte systématique des données environnementales, des certifications, des risques climatiques et de la conformité réglementaire dans toute mission d’évaluation.

Risques climatiques et actifs échoués

Les risques physiques

Les risques physiques liés au changement climatique impactent directement la valeur des actifs immobiliers. L’expert doit désormais les identifier, les analyser et les intégrer dans ses conclusions de valeur.

🌊 Inondations et submersions

Montée des eaux, crues, ruissellement — évaluation de l’exposition via les PPRI et les atlas des zones inondables.

☀️ Sécheresse et RGA

Retrait-gonflement des argiles — fragilisation des fondations, sinistralité croissante sur le territoire.

🌡️ Canicules

Inconfort thermique, hausse des coûts de climatisation, impact sur l’attractivité des actifs non adaptés.

🏖️ Érosion côtière

Recul du trait de côte, risque de submersion marine — enjeu majeur en Loire-Atlantique et Vendée.

Les risques de transition

Les risques de transition résultent de l’évolution vers une économie bas carbone. Ils se déclinent en quatre catégories : le risque réglementaire (interdictions de location, obligations de rénovation), le risque de marché (évolution des préférences, dévalorisation des passoires thermiques), le risque technologique (obsolescence des équipements) et le risque réputationnel (image négative des actifs non durables).

Le concept d’actifs échoués (stranded assets)

Un actif échoué est un bien immobilier qui ne pourra pas atteindre les objectifs de performance énergétique dans des conditions économiquement viables, ou dont la localisation l’expose à des risques climatiques majeurs rendant son exploitation ou sa cession difficile, voire impossible.

Ce concept, issu du secteur de l’énergie fossile, trouve une application croissante dans l’immobilier. Les passoires thermiques non rénovables et les biens situés en zone d’érosion côtière constituent les principaux actifs à risque sur le territoire français.

Méthodologie d’intégration pour l’expert immobilier

Collecte des données ESG

L’expert doit collecter un ensemble de données permettant d’apprécier la performance ESG du bien évalué. Cette collecte s’articule autour des trois piliers et repose sur des sources documentaires, des constats de visite et des bases de données réglementaires.

- DPE, audit énergétique et bilan carbone du bâtiment

- Certifications environnementales (HQE, BREEAM, LEED, E+C-)

- Exposition aux risques climatiques (PPRI, atlas RGA, carte du trait de côte)

- Conformité décret tertiaire et obligations de rénovation

- Accessibilité PMR et qualité de la desserte transport

- Données de gestion et reporting RSE du propriétaire

Analyse de l’impact sur la valeur

L’intégration des critères ESG dans l’évaluation peut suivre deux approches complémentaires.

Approche additive

Application d’un coefficient d’ajustement à la valeur de référence : prime pour les actifs performants (certifiés, basse consommation), décote pour les actifs non conformes ou exposés aux risques.

Approche soustractive

Déduction du coût des travaux nécessaires pour atteindre la conformité réglementaire ou les standards du marché, incluant le coût de l’énergie perdue pendant la durée des travaux.

Green premium et brown discount : impact sur la valeur

Les études de l’Observatoire de l’Immobilier Durable (OID) et du GRESB documentent l’impact croissant des critères ESG sur la valeur des actifs immobiliers.

Le brown discount s’accentue plus rapidement que le green premium. La décote des actifs non conformes devient plus marquée que la prime accordée aux actifs vertueux, ces derniers devenant progressivement la norme du marché. L’actif performant n’est plus l’exception : il est le nouveau standard.

Cette dynamique a des implications directes pour l’expert immobilier. Il ne s’agit plus seulement de valoriser un « bonus vert », mais d’évaluer un risque de perte de valeur significatif pour les actifs qui ne répondent pas aux exigences croissantes du marché et de la réglementation.

Conclusion et perspectives

L’intégration des critères ESG dans l’évaluation immobilière n’est plus une option mais une nécessité professionnelle. Cette évolution répond à la convergence de plusieurs facteurs : un cadre réglementaire européen structurant (taxonomie, CSRD, SFDR), des exigences nationales croissantes (décret tertiaire, interdictions de location), une demande des investisseurs institutionnels pour des actifs alignés, et une consécration normative par les EVS 2025 et la Charte de l’Expertise 6e édition.

Pour l’expert immobilier, cette mutation impose une montée en compétence sur les enjeux ESG et une adaptation des pratiques professionnelles. L’analyse des caractéristiques de durabilité, des risques climatiques et de la conformité réglementaire doit désormais faire partie intégrante de toute mission d’évaluation.

Sources et références

Textes européens

- Règlement (UE) 2020/852 — Taxonomie européenne

- Règlement (UE) 2019/2088 — SFDR

- Directive (UE) 2022/2464 — CSRD

- Directive (UE) 2024/1275 — DPEB (refonte)

Normes professionnelles

- TEGoVA — EVS 2025, 10e édition (Blue Book)

- Charte de l’Expertise, 6e édition, nov. 2025

- RICS — Sustainability and ESG, 2024

Réglementation française

- Décret n°2019-771 — Éco Énergie Tertiaire

- Loi n°2021-1104 — Climat et Résilience

- Arrêtés « valeurs absolues » I à V (2020-2024)

Études et organismes

- OID — Baromètre Performance Environnementale 2025

- GRESB — Real Estate Benchmark Report 2024

- IVSC — Integration of ESG in Valuation 2024